相続対策における保険活用のメリット

前回は、遺された家族にとっての生命保険と火災保険の手続きを中心に書きました。今回は、相続対策における保険活用のメリットを中心に書きたいと思います。これから終活を少しずつ考えていきたいと考えている方、ぜひ参考にして頂きたいなと思います。

まず、保険活用を考える上で「死亡保険金に課税される税金」「相続税の基礎控除」「生命保険の非課税枠」の3点を簡単に確認します。

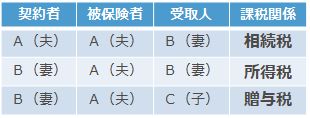

死亡保険金に課税される税金

契約者、被保険者、保険金受取人が誰であるかにより、相続税、所得税、贈与税のいずれかの課税の対象になり、お金を受け取った人が税金を支払うことになります。

相続税の基礎控除について

3,000万円+(600万円×法定相続人の数)

亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。財産を取得した各相続人の課税価格の合計額が、遺産に係る基礎控除額以下であるときには、相続税を申告する必要はありません。

生命保険金には非課税枠がある

500万円×法定相続人の数

生命保険金はみなし相続財産として、相続税の課税対象となりますが、死亡保険金の受取人が法定相続人の場合、保険金のうち、500万円×法定相続人の数までは非課税となります。

税理士法の観点から個別の税務の取扱いについては税理士や所轄の税務署にお問い合わせください。本稿記載の税務のお取扱いは、令和3年3月現在のものです。今後の税制の変更に伴い、記載内容が変わることがあります。

次に、保険活用のメリットについて挙げてみます。

メリット(1)確実に渡したい人に遺せる

死亡保険金は、受取人固有の権利です。あらかじめ指定した受取人に必ず支払われますので、遺したい人に確実に遺せます。相続を放棄しても死亡保険金は受け取れます。

メリット(2)すぐに現金化できる

預貯金などの相続資産は、一部であれば引き出すことも可能ですが、全額については遺産分割協議が終わるまで払い戻しできません。一方、保険金の場合は、手続きをすればすぐに受けることができますので、葬儀費用や当面の生活費に活用できます。

メリット(3)生命保険で納税準備資金を確保できる

相続財産が不動産などですぐに換金できない場合、相続税の支払いに困ることがあります。このような時に、相続人を受取人にした生命保険に加入しておけば、受け取った死亡保険金で税金を支払うことができます。

メリット(4)生命保険で代償分割をスムーズに行うことができる

代償分割とは、遺産の分割に当たって共同相続人などのうちの1人又は数人が相続財産を現物で取得し、現物を取得した人が他の共同相続人などに対して債務を負担するものです。現物分割が困難な場合に行われます。

生命保険を活用して代償金を用意できるようにすることで、代償分割をスムーズに行うことができます。

メリット(5)生前贈与に活用できる

子供や孫に財産を残す方法として生前贈与に生命保険を活用する方法があります。この方法ならお金を有効に残すことができます。

メリット(6)生命保険で遺留分対策を行うことで争いを事前に防ぐことができる

受け取った死亡保険金で争いを事前に防ぐこともできます。状況により対策が異なりますので、詳しくは専門家にお尋ねください。

みんなの 終活窓口

最新記事 by みんなの 終活窓口 (全て見る)

- 【連休特集】終活コーディネーターが「選ぶ終活本」~片付け編 - 2023年10月6日

- 僕の死に方 エンディングダイアリー500日|終活コーディネーターが選ぶ「終活本」 - 2023年10月6日

- どうなる?デジタル遺言。自筆証書遺言書保管制度からもうすぐ3年 - 2023年7月7日

- 源氏物語の遺言 - 2023年6月5日

- 親の財産額を言えますか? - 2023年5月18日

関連記事

※記事は執筆時点の法令等に基づくため、法令の改正等があった場合、最新情報を反映していない場合がございます。法的手続等を行う際は、各専門家に最新の法令等について確認することをおすすめします。