老後2000万円問題を考える(3)~毎月5万円足りない!?

2019年6月3日の金融審議会市場ワーキンググループの報告書から老後2000万円問題を読み解く連載3回目です。

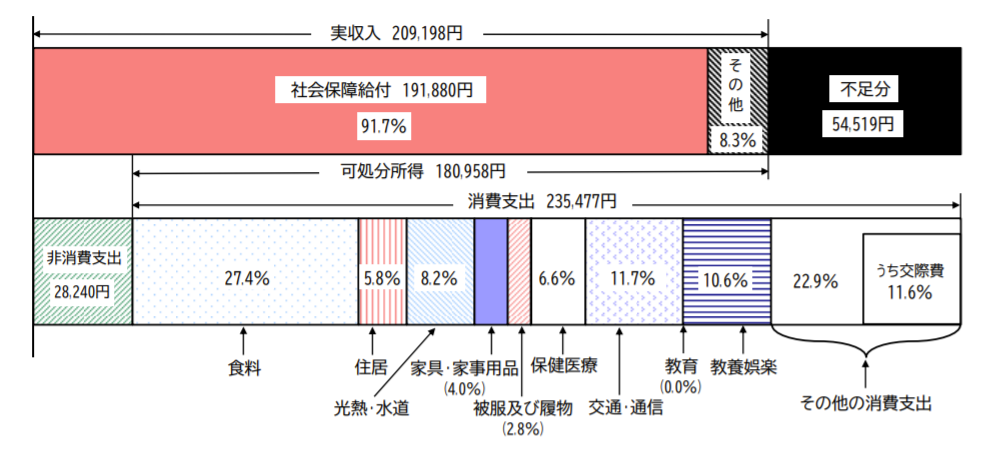

高齢夫婦無職世帯の家計収支

高齢夫婦無職世帯の家計収入データをご覧ください。2017年のデータになります。

総務省家計調査報告(家計収支編)平成29年(2017年)より引用しました。

上:入ってくるお金が20万9198円、

下:出て行くお金が23万5477円。

差額が5万4519円となっています。

30年で約2000万円!?

先ほどの「60歳の人の4人に1人は95歳まで生きる」を参考にすると、30年分の生活費が必要かも知れません。

5万円を30年…1年60万円×30年=1800万円

この差額を埋めるためには「1800万円を65歳の時点で保有していないと95歳まで生きたら厳しいかも知れません」いうのが老後2000万円問題の概要でした。

レポートには、20年で約1300万円、30年で約2000万円と書かれてあります。

それでも足りない2000万円

実際、この収入20万円…。厚生年金の夫と国民年金の妻だと年金額が22万円ぐらいですので、その平均に近いと思うのですが、自営業の夫の場合、会社員の夫よりもらえる額が減りますので、差は5万円どころではなくなります。

また、この差額の5万円は生活費だけの話なので、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに注意が必要です。

「私は老後に〇〇したい!」と思うのであれば、そのお金も別に必要になります。老後2000万円問題は、2000万円では足りないかも知れないのです。

早期のマネープラン検討の必要性

早い時期から生涯の老後のライフ・マネープランを検討し、老後の資産取崩しなどの具体的なシミュレーションを行っていくことが重要であるといえるでしょう。 お金と上手に付き合い、楽しいセカンドライフをおくるためにも、ライフプランを見直し、長期のマネープランを考える必要があります。

老後2000万円問題を考える(2)~5人に1人が認知症の時代に!?

老後2000万円問題を考える(4)~高齢者の就労継続は今後も続く

老後2000万円問題を考える(5)~老後の不安第1位は「お金」

みんなの 終活窓口

最新記事 by みんなの 終活窓口 (全て見る)

- 【連休特集】終活コーディネーターが「選ぶ終活本」~片付け編 - 2023年10月6日

- 僕の死に方 エンディングダイアリー500日|終活コーディネーターが選ぶ「終活本」 - 2023年10月6日

- どうなる?デジタル遺言。自筆証書遺言書保管制度からもうすぐ3年 - 2023年7月7日

- 源氏物語の遺言 - 2023年6月5日

- 親の財産額を言えますか? - 2023年5月18日

関連記事

※記事は執筆時点の法令等に基づくため、法令の改正等があった場合、最新情報を反映していない場合がございます。法的手続等を行う際は、各専門家に最新の法令等について確認することをおすすめします。