2024年に改正される制度① 相続時精算課税制度 新たに年110万円の基礎控除を創設(24年1月1日~)

【2024年1月1日~】相続時精算課税制度 新たに年110万円の基礎控除を創設

私たちの相続・贈与はどう変わる?

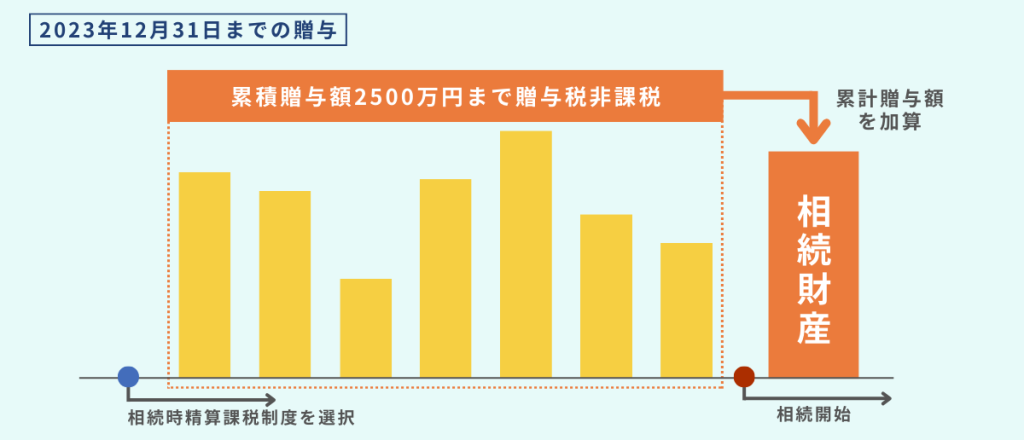

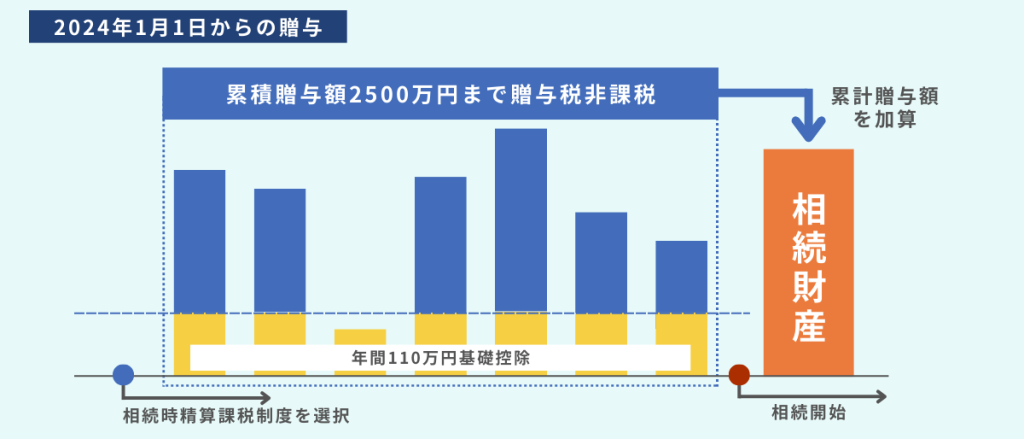

今回の相続時精算課税制度の改正は、制度の欠点を埋め合わせた内容となっており、同制度をさらに利用しやすくなったと言えます。相続時精算課税制度には、一旦選択するとそれ以後、年110万円の控除(=暦年課税)が使えなくなるというデメリットがあります。今回の改正により、2024年1月1日からこれまで通り2,500万円の控除枠はしっかり残しつつ、110万円以下の基礎控除枠が新たに設けられ、その枠内の贈与であれば申告も不要になります。

これまでの制度だと10万円贈与するだけでも申告が必要だったものが、110万円までは申告しなくてよくなりました。年110万以上の贈与をした場合は、もちろん申告は必要ですが、110万円を引いた金額を相続時に加算することができますので、多くの方にとって非常に使いやすい制度となりました。

ちなみに、相続時精算課税制度は申告書を提出する必要があるので、ご存知の方は比較的少ないのですが、相続財産の前渡しをしながらコンスタントに110万円ずつ贈与していきたいと思う方には、暦年贈与ではなく相続時精算課税制度を利用していく方がいいかなと考えています。

(協力:税理士法人F&Partners 税理士 村田 和仁 氏)

The following two tabs change content below.

株式会社ルリアン 広報部

本件に関するお問い合わせ・取材のご依頼はこちら

株式会社ルリアン(Lelien, Ltd.)広報担当:大石 Email:koho@le-lien.co.jp

【本社】

〒604-8151 京都府京都市中京区蛸薬師通烏丸西入ル

橋弁慶町227 第12長谷ビル9階

TEL 075-585-5188/FAX 075-585-5189

最新記事 by 株式会社ルリアン 広報部 (全て見る)

- 【データ】最新の総人口と月間死亡数(5月号) - 2024年5月16日

- 【データ】最新の総人口と月間死亡数(4月号) - 2024年4月15日

- J2清水エスパルスへのスポンサードについて - 2024年4月5日

- メディア掲載情報一覧 - 2024年4月5日

- 京都信用金庫と業務提携し、相続・終活分野の相談ができる相談窓口を開設しました - 2024年4月1日

関連記事

※記事は執筆時点の法令等に基づくため、法令の改正等があった場合、最新情報を反映していない場合がございます。法的手続等を行う際は、各専門家に最新の法令等について確認することをおすすめします。