2024年1月から相続・贈与に関する制度改正が続々と施行 ~私たちの相続・贈与はどう変わる?~

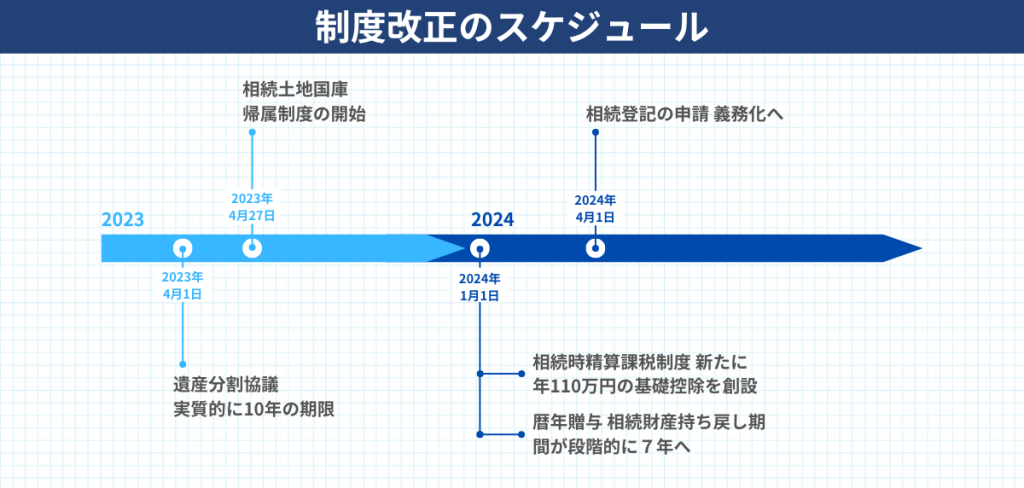

【2024年1月1日~】相続時精算課税制度 新たに年110万円の基礎控除を創設

私たちの相続・贈与はどう変わる?

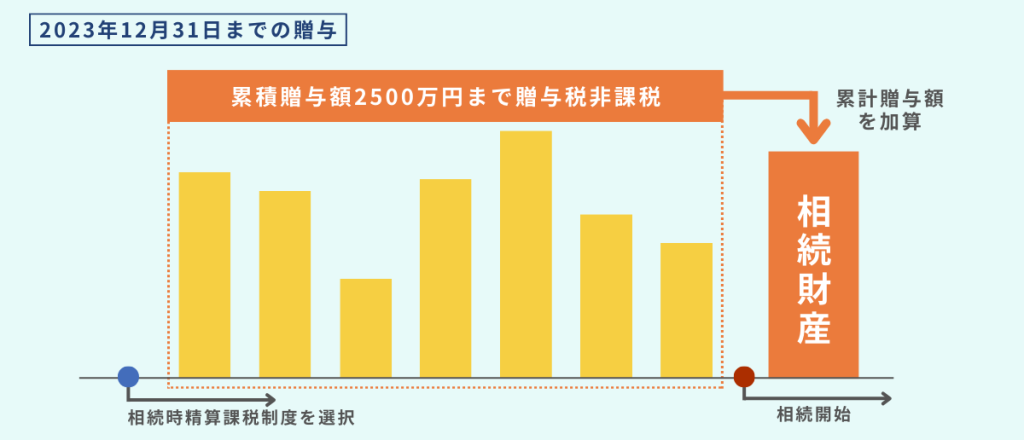

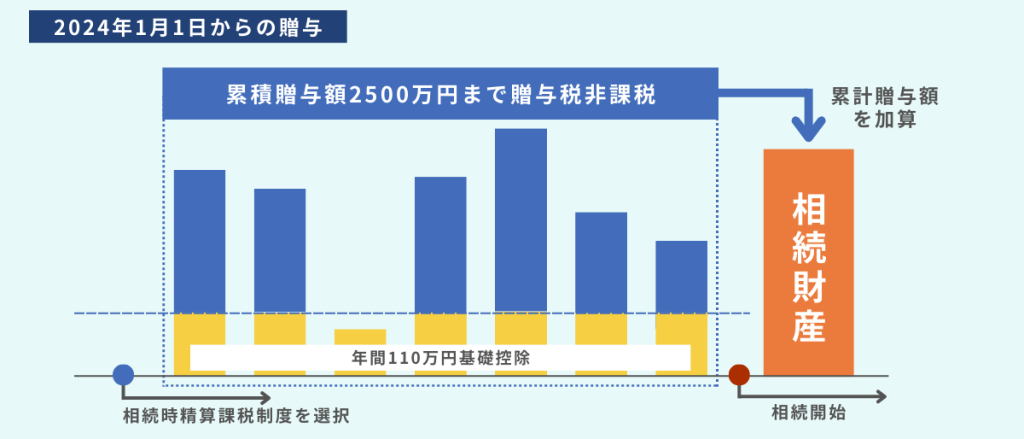

今回の相続時精算課税制度の改正は、制度の欠点を埋め合わせた内容となっており、同制度をさらに利用しやすくなったと言えます。相続時精算課税制度には、一旦選択するとそれ以後、年110万円の控除(=暦年課税)が使えなくなるというデメリットがあります。今回の改正により、2024年1月1日からこれまで通り2,500万円の控除枠はしっかり残しつつ、110万円以下の基礎控除枠が新たに設けられ、その枠内の贈与であれば申告も不要になります。

これまでの制度だと10万円贈与するだけでも申告が必要だったものが、110万円までは申告しなくてよくなりました。年110万以上の贈与をした場合は、もちろん申告は必要ですが、110万円を引いた金額を相続時に加算することができますので、多くの方にとって非常に使いやすい制度となりました。

ちなみに、相続時精算課税制度は申告書を提出する必要があるので、ご存知の方は比較的少ないのですが、相続財産の前渡しをしながらコンスタントに110万円ずつ贈与していきたいと思う方には、暦年贈与ではなく相続時精算課税制度を利用していく方がいいかなと考えています。

(協力:税理士法人F&Partners 税理士 村田 和仁 氏)

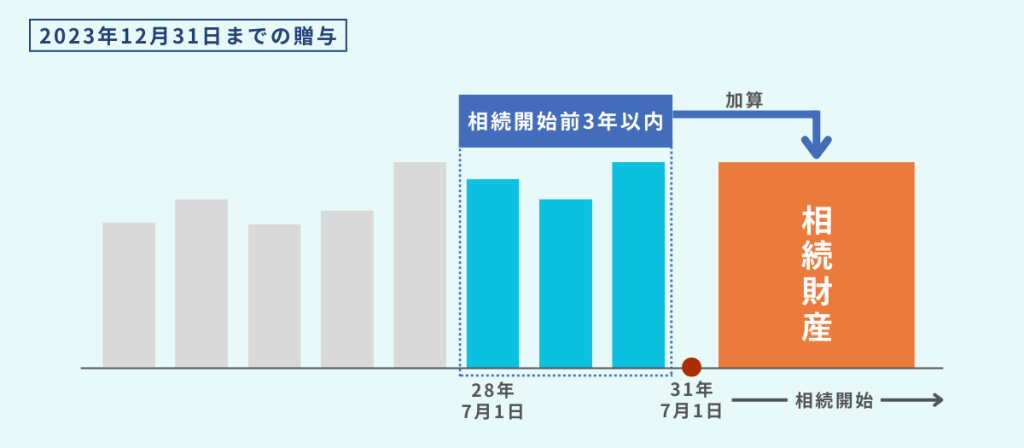

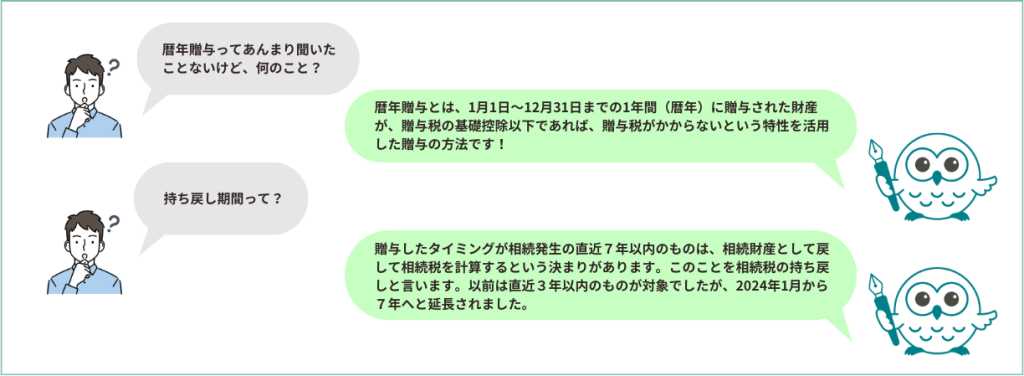

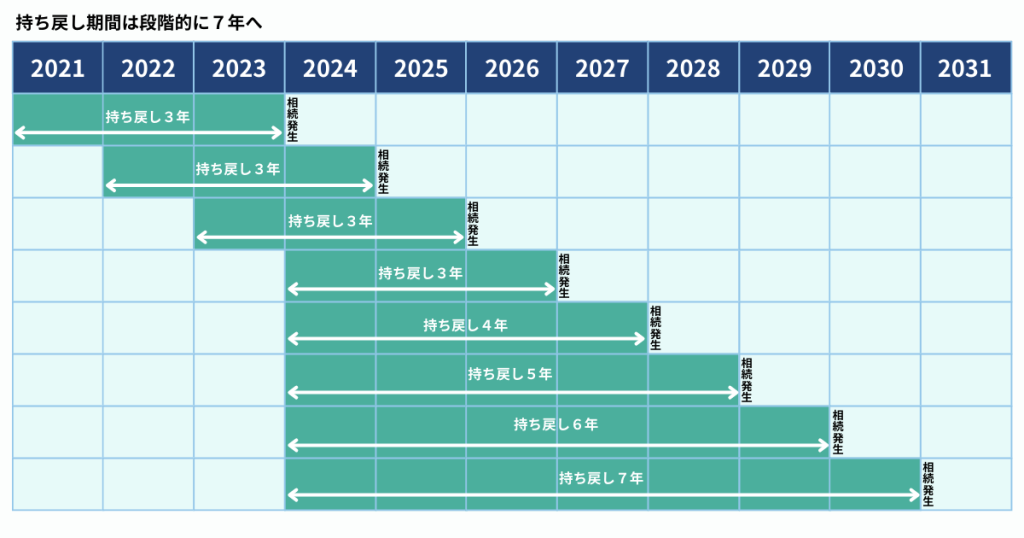

【2024年1月1日~】暦年贈与 相続財産持ち戻し期間が段階的に7年へ

私たちの相続・贈与はどう変わる?

贈与税に関しては本改正で何も変わっていませんが、相続税が実質増税になったと言えます。相続時の相続財産への加算において、今までは3年以内にされた贈与で済んでいたものが、今後は7年以内の贈与された財産が加算されるということで、結果的には増税になったと言えるでしょう。

7年への延長は段階的に行われ、令和13年(2031年)に完全に7年へと延長されます。

(協力:税理士法人F&Partners 税理士 村田 和仁 氏)

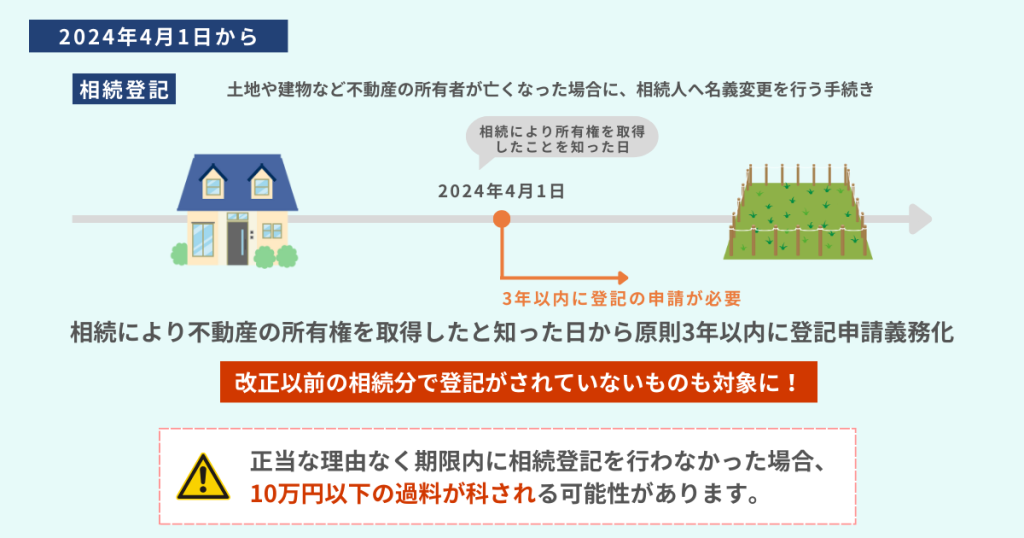

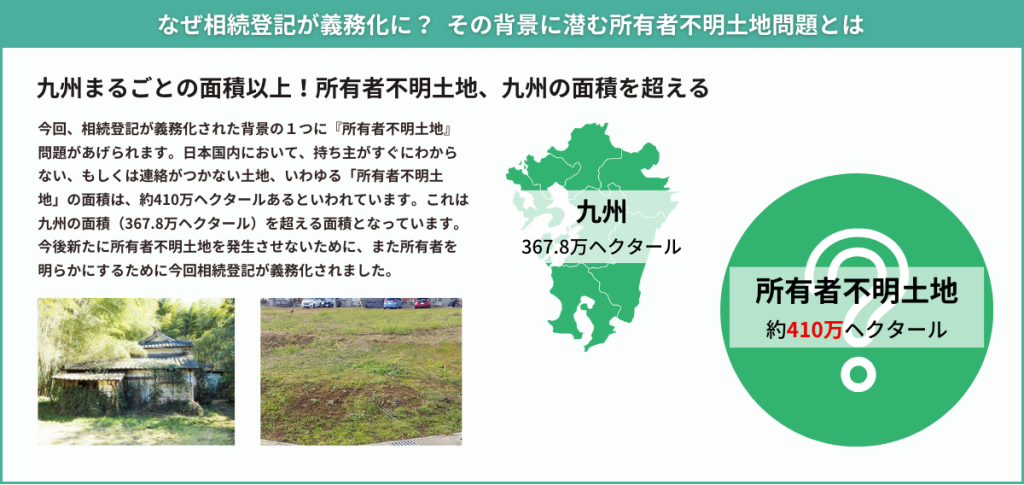

【2024年4月1日~】相続登記の申請 義務化へ

私たちの相続・贈与はどう変わる?

2024年4月1日の改正施行から3年間は猶予期間があるので、その間に相続登記を進めていった方がいいかと思います。また、改正以前の相続で登記がされていないものも対象になるため、実際に、まだ義務化されていない今年1年の間でも「義務化されるから登記を早くしたい」というご相談が多く寄せられました。

相続登記というのは、すぐやろうと思ってもできない可能性もあります。相続人がたくさん存在する場合やその中に認知症の方がいる場合など、誰がその不動産を相続するのかという遺産分割自体が進まないこともあります。

放置してもいいことはありませんので、心当たりがあるのであれば、まずは専門家にご相談いただければと思います。

ちなみに、過料は一度払えば二度と科されないとは限りません。放置し続けると、再度過料が科される可能性がないとは言えませんので、ご注意ください。

(協力:司法書士法人F&Partners 司法書士 北詰 健太郎 氏)

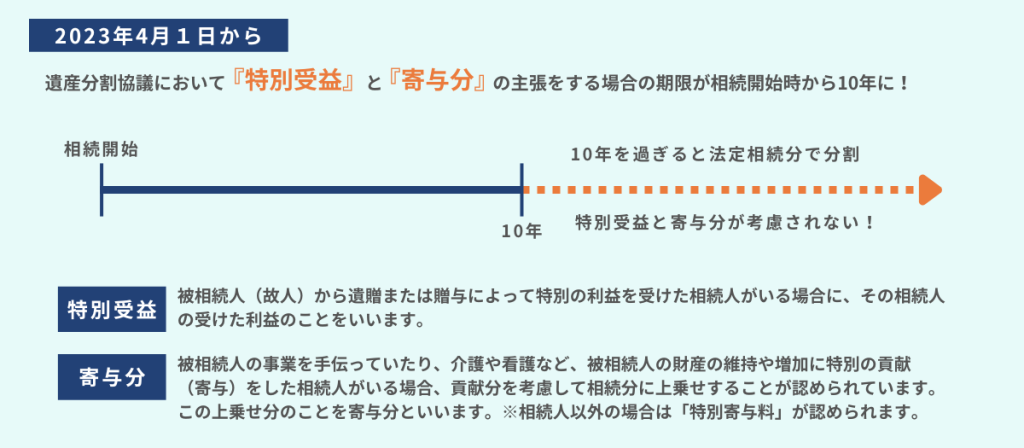

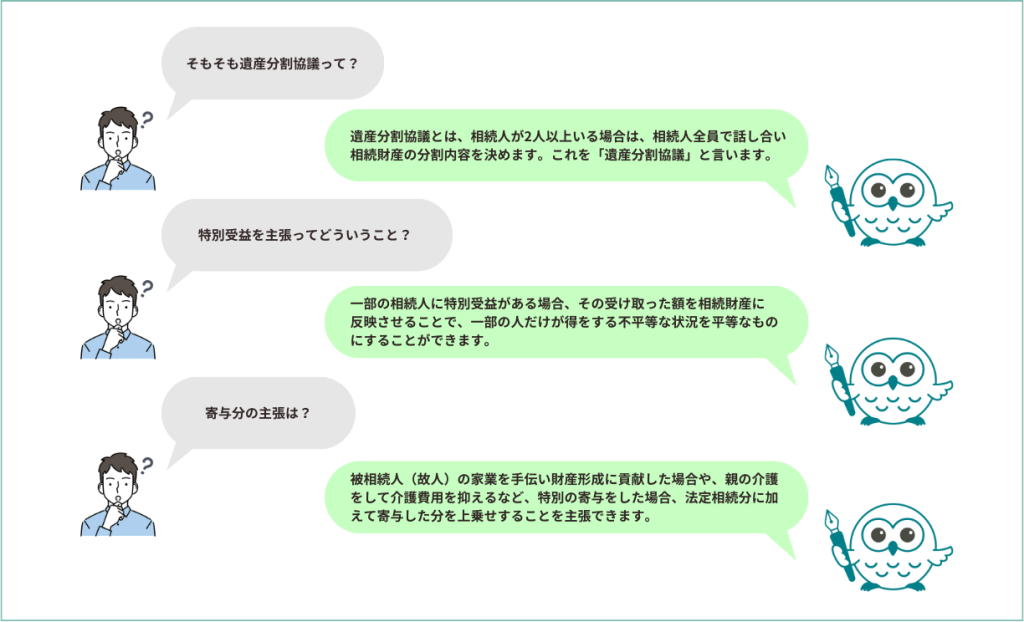

【2023年4月1日~】遺産分割協議 実質的に10年の期限

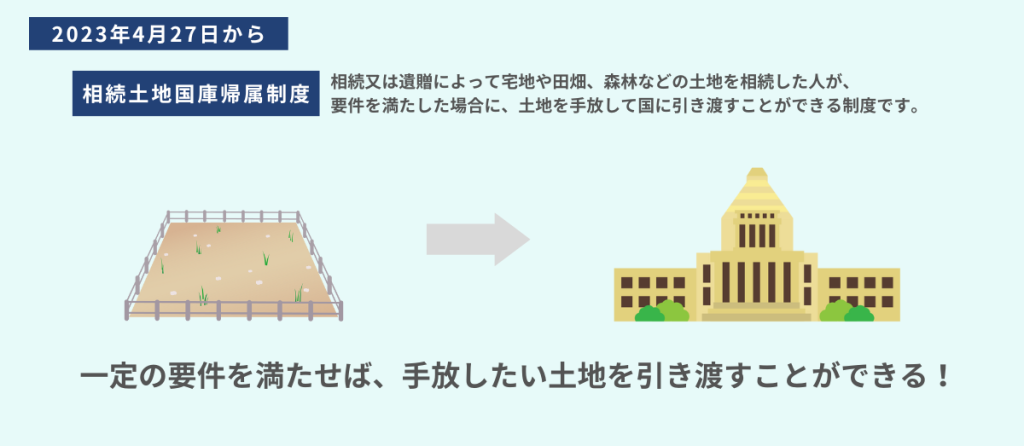

【2023年4月27日~】相続土地国庫帰属制度の開始

これまでは、相続財産に不要な土地があってもその土地だけを放棄することができず、

【1】不要な土地を含め全て相続する

【2】他の資産も含め全て相続放棄をする

の選択しかありませんでした。

【1】を選択したものの活用に踏み切れなかった土地は、登記がされないまま放置される「所有者不明土地」発生要因の一つとなっていきました。そのような背景から、所有者不明土地の発生を予防するための方策として、相続登記の申請の義務化などとあわせて、相続した土地の所有権を国庫(財産権の主体としてとらえた場合の国のこと)に帰属させることができる制度が創設されることになりました。

相続土地国庫帰属制度の詳細につきましては、法務省のサイトをご覧ください。

株式会社ルリアン 広報・IRチーム

最新記事 by 株式会社ルリアン 広報・IRチーム (全て見る)

- 【イベントレポート】日本OR学会2026年春季大会にて 第5回相続工学研究会を実施 - 2026年3月12日

- メディア掲載情報一覧 - 2026年3月5日

- 朝日新聞にて相続工学研究に関する記事が掲載されました - 2026年3月5日

- 眠れる資格を、業界の力に。ルリアン、シニア関連業界特化の専門人材紹介を開始 - 2026年3月3日

- 日本OR学会2026年春季大会にて「相続工学」講演および3研究を発表 - 2026年2月26日

関連記事

※記事は執筆時点の法令等に基づくため、法令の改正等があった場合、最新情報を反映していない場合がございます。法的手続等を行う際は、各専門家に最新の法令等について確認することをおすすめします。